我国锂离子电池产业发展概况、行业机遇及风险控制

受“双碳”工作、新能源汽车、分布式储能及新应用场景的拉动,锂离子电池行业表现出长周期、全行业的景气。据高工产研锂电研究所(GGII)统计数据显示,2020年中国锂电池出货量为143GWh,同比增长22%。2021年,中国锂电池出货量有望达到229GWh,同比增速有望超过60%。预计2025年中国锂电池市场出货量将达到611GWh,2021-2025年复合增长率超过25%。在当下经济下行,泛房地产行业和基础设施投资疲弱的状态下,锂离子电池行业是国民经济中除新能源汽车、云计算等先导性行业外,少数几个表现出全行业、长周期的成长性行业(近期大宗原材料领域出现的上涨属于典型的滞张特征,不属于需求拉动,不属于长周期机会),其他行业风险与收益特征表现出阶段性的机会,其中行业龙头、细分子行业龙头和供应链核心企业表现出中长期的战略性机会。

一、本篇调研报告的调研重点、方法和任务

(一)本篇调研报告的调研重点集中在锂离子电池产业的技术周期、中长期发展趋势、产业周期、政策方向及影响、产业竞争态势和信贷投入的导向,通过分析上述要素,推导出产业内部各类企业的发展路径和竞争态势,研究产业风险特征、主体信用风险特征、财务风险特征、产品竞争力分险牲。

(二)本次调研的方法主要是收集产业发展数据和实地调查产业典型企业。收集产业发展数据主要解决产业发展的宏观趋势、产业数据、技术发展状态及速度、产业竞争状况等。实地调查典型企业是根据产业宏观信息,重点调查目标企业的技术、产品、生产设备、市场、销售、供应链、财务等,重点与总经理、技术总工、销售总监等核心岗位进行深度沟通,取得一手资料和核心信息,结合取得的宏观信息,进行综合判断。限于调研期限、辖区内企业在产业链中的位置等因素,在产业技术情况、产业技术发展方向及速度、产业周期等方面无法取得最核心的数据和信息,所以调研采取技术总工判断与宏观判断、财务校验相合的方法。

(三)本次调查的任务是提供产业风险分析、主体信用风险分析、财务风险分析、产品竞争力分析的框架,服务信贷风险的产业周期管理,指导前台人员客户营销和后台审查人员业务审查,达到去劣存优,把握产业发展机会。

二、行业概况

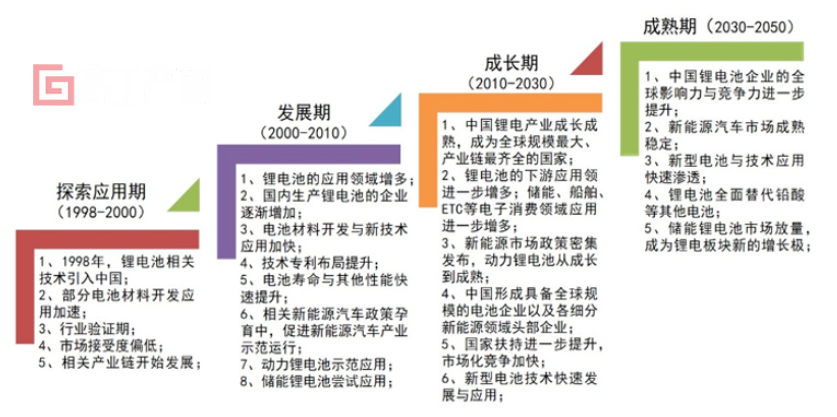

(一)行业发展周期

受益于国内新能源汽车快速发展以及数码、储能、小动力市场带动,中国锂电新能源行业发展快速,当前已进入锂电产业发展成长期(2010-2030年)的中期阶段,市场规模高速增长。

(二)新能源汽车动力锂电池的行业地位

新能源车端锂电池需求占比持续提升,目前已经居于主要地位,其中2020年占比达到56%,三年以后有望达80%以上。新能源汽车锂电池需求爆发是拉动锂离子电池产业的决定性力量,也是存量产能重构和增量产能的决定性力量,所以新能源汽车产业的发展状态是观察锂离子电池产业的重要先性指标,如果运用这一先导性指标是研究锂离子电池产业的重要内容,也是判断行业风险的重要内容。

(三)我国锂离子电池产业的行业地位

我国基本上具有锂离子电池所有的产业链,生产量在全球占据主流地位,特别是在中低端产品和全球供给方面占有绝对的垄断地位。但也存在产品毛利率低、盈利水平不高等一系列行业问题,但在当前产业需求剧烈上升的景气阶段,这部分低端产能通过技术改造也进入整体的行业上升期,发展状态较好。

(四)高端产品和高端原材料的产能分布

新能源汽车类动力电池在产业链中具有一定影响力,但绝对高端产品仍掌握在日韩企业手中。目前,新能源汽车动力锂离子电池的供给仍以日韩企业为主,但以宁德时代、亿纬锂能为首的锂离子电池企业也逐步成为全球新能源汽车电池的供应主体,其供给产品主要在铁锂方向的方形壳产品。

我国已经具备锂离子电池的绝大部分供应链的产业能力,但高端产品的原材料技术仍掌握在日韩企业手中。目前,新能源汽车动力锂电池的高端技术主要集中在原材料上,我国原材料的制造水平与日韩企业的水平差距大约在两年左右,我国的制造水平与日韩企业基本上没太大差距。以简单的预镀镊钢带和冲压机为例,供应新能源汽车的产能基本上全部依靠进口日本的产品的冲压机,在国内加工后向国内企业和国外企业供应,行业毛利率保持在20%-30%之间。

(五)锂离子电池产业在新能源汽车产业和储能产业中的位置及发展趋势

1、锂离子电池技术替代角度

锂离子电池产业主要涉及新能源汽车、新能源中的分布式能源与分布式储能、AGV机器人等工业仓储应用、扫地机器人、无绳吸尘器等家用电器、电动工具和电子产品。目前,新能源汽车、分布式储能、工业仓储机器人、无绳化家用电器、电动工具等产业的发展强力拉动锂离子电池产业。任何技术都有其他相关技术进行替代的可能性,所以需要以更广阔的视角进行技术替代风险的观察。

在新能源汽车和储能产业中,锂离子电池是当下产业化最成熟的技术路径,与锂离子电池相对应的具有类似使用场景的替代技术路径是燃料电池、钠锂子电池等技术。钠离子电池具有成本低、放电倍率大、生产工艺简单等优势,但也存在电池容量低等缺点。目前,宁德时代正在上线一条钠锂离子电池生产线,进行产业应用,目前处理产业应用的初级阶段,因其电池容量较低(较铁锂方向电池稍弱,但成本较低),目前在产业试应用阶段,还没有形成产业影响力。燃料电池是当下被认为最有可能替代锂离子电池的技术路径,其放电功率大、原料供给量大、电池寿命周期长(日本松下的氢燃料电池技术可以达100万公里的寿命,中国清华的科研团队产业化应用的氢燃料电池可以达50-60万公里的寿命)等非常符合新能源汽车和储能的要求,但燃料电池制造成本居高不下,产业应用不具有性价比,产业应用还需要一个比较长的降本周期。

从目前可以观察到的新技术应用,还没有发现可以替代锂离子电池的产业化技术。即使出现新技术可以替代锂离子电池,其产业化周期也需要5-8年时间。所以从技术替代的角度看,新技术在短期内还不能威胁锂离子电池的产业生态。

2、锂离子技术自身技术叠代角度

因新能源汽车需求拉动,以日本为核心的锂离子电池技术在近两三年取得显著进步。以18650锂离子电池为例,三年前的技术可以达到3200mAh左右,经过三年左右的技术开发,目前日本、韩国最先进的制造技术已经达4800mAh左右,同时放电倍数和充放电次数也有大幅度提升。根据高级技术人员的预估,目前锂离子电池技术在近期跃升后,其技术进步的潜力进一步被挖掘,在目前原材料水平、生产工艺的条件下,很难在5000mAh的基础上再进行大幅度提升,原因是在目前标准的物理空间、核心原材料条件下,很难突破储电、放电、散热等技术参数的限制。除非有石墨烯、其他稀有金属等新材料的创造性应用,但目前尚未出现基础性的新材料和新技术应用。

三、产业链

(一)上游方向

1、原材料类别主要有:

序 号 | 材料名称 | 规格型号 |

1 | 正极三元 | TLM507/KL203P |

2 | 正极三元 | P48A/TLP813 |

3 | 正极粘结剂 | PVDF5130 |

4 | 正极导电剂 | SP |

5 | 正极导电剂 | CN-RⅠ(6) |

6 | 正极溶剂 | NMP |

7 | 负极石墨 | A-T |

8 | 负极导电剂 | WS-6 |

9 | 负极导电剂 | SP |

10 | 负极粘结剂 | BM-451B |

11 | 负极增稠剂 | 500LC |

12 | 正极集流体 | 铝箔(0.015*417mm) |

13 | 负极集流体 | 铜箔(0.008*426mm) |

14 | 正极极耳 | 铝带(0.1*5mm) |

15 | 正极贴胶 | 正极极片贴胶(0.05*12mm)茶色 |

16 | 正极包胶 | 正极极耳包胶(0.05*9mm)茶色 |

17 | 负极极耳 | 铜镍复合带(0.1*4mm) |

18 | 负极贴胶 | 负极极片贴胶(0.05*10mm)茶色 |

19 | 隔膜纸 | 隔膜0.016*61mm |

20 | 膨胀胶带 | 膨胀胶带(0.055*58mm) |

21 | 钢壳 | (外径*内径*总高)18.22(18.30)mm*17.86mm*68.05mm |

22 | 上绝缘片 | 上绝缘片卷材(蓝色0.3*70mm) |

23 | 下绝缘片 | 下绝缘片卷材(蓝色0.3*70mm) |

24 | 盖板 | (总高*外径)4.35*17.70mm |

25 | 电解液 | 功率行电解液 |

26 | 面绝缘片 | 顶盖绝缘片卷材(白色0.2*70mm) |

27 | PET套管 | 绿色PET膜 折径29.6mm*0.08mm |

2、装备制造方面主要有:

序号 | 设备名称 |

1 | 一供二全自动加投料系统 |

2 | 一供二全自动加投料系统V1.0 |

3 | 双行星动力搅拌机 |

4 | 双行星动力搅拌机(S7-200PLC)管理系统V1.0 |

5 | 全自动资料输送系统 |

6 | 全自动资料输送系统V1.0 |

7 | 涂布机 |

8 | 正极辊压机 |

9 | 负极辊压机 |

10 | 分切机 |

11 | 圆柱形电芯制片卷绕机LPW-18-65-C |

12 | 圆柱形电芯装盘机LPW-18-65-C |

13 | 电芯烧烤线 |

14 | 极卷真空保存箱 |

15 | 电芯真空保存箱 |

16 | 电芯离线高真空烤箱 |

17 | 韩国进口18650全自动锂离子电池装配线(200PPM) |

18 | NMP回收设备(含热回收、风管、废液罐等) |

19 | 化成、分容系统 |

20 | 电池自动分级系统 |

21 | 手动分选系统 |

(二)下游方向

1、新能源汽车产业链,主要是充电部分、电控部分、电源管理方向。2、分布式能源与分布式储能产业。3、工业仓储方向的AGV储能、电动卡车及电源管理产业。4、在电动车自行车等低速电动交通工具产业。5、在电动工具和家电无绳化方向,主要是无绳吸尘器、扫地机器人等